券商首席“上头式”高呼:煤炭超越茅台 “茅台只是消费升级幻觉 煤炭信仰正在确立”

3周前 (04-08) 10 0

周期板块实火,券商 *** 会开成了“万人大会”后,有券商分析师直呼:煤炭,超越茅台。

4月7日,方正证券策略首席分析师曹柳龙团队发布了这一看好煤炭的研报,指出煤炭正在经历从对标茅台、成为茅台到超越茅台的阶段。

在煤炭终将超越茅台的论证中,曹柳龙团队认为,地产周期下行,预期收益率二次下台阶,市场交易主线正从白酒等“核心资产”切换到煤炭等“稀缺资产”。中国贫富差距仍大,消费升级终究只是南柯一梦;逆全球化是长期趋势,能源转型将支撑煤炭需求持续抬升。

那么二者的市场表现如何?

4月8日,酒ETF大跌近4%,也正是今天这一跌幅,让年内酒ETF的“V”型走势回到水面以下,年内收益率为-2.02%;再看煤炭ETF,年内涨幅近10%,拉长周期自2023年下半年至今,煤炭ETF涨幅达到27%。

市场分析认为,今日茅台大跌的原因在于茅台放量导致价格下降,此前已有传言飞天茅台酒散瓶目前的成交价格为2580元,跌破了2600元。上述研报也指出,白酒行情结束的标志就是高端白酒价格见顶回落。

核心观点:时代在重铸β,煤炭将超越茅台

曹柳龙团队认为,煤炭和茅台都是时代的β。那么,为何煤炭将接替白酒,成为下一个时代β的首选?

上述研报指出,依然是周期的力量。分为两个阶段:

2010年中国步入“存量经济”时代,经济增速和投资的预期收益率之一次下台阶,市场交易主线从之前高ROE的“煤飞色舞”周期股,切换到中等ROE的TMT和消费“核心资产”。

到了2021年,地产周期下行,经济增速和投资的预期收益率第二次下台阶,市场交易主线也正从中等ROE的白酒等消费和成长核心资产,切换到中低ROE的煤炭等资源和公用事业等稀缺资产。

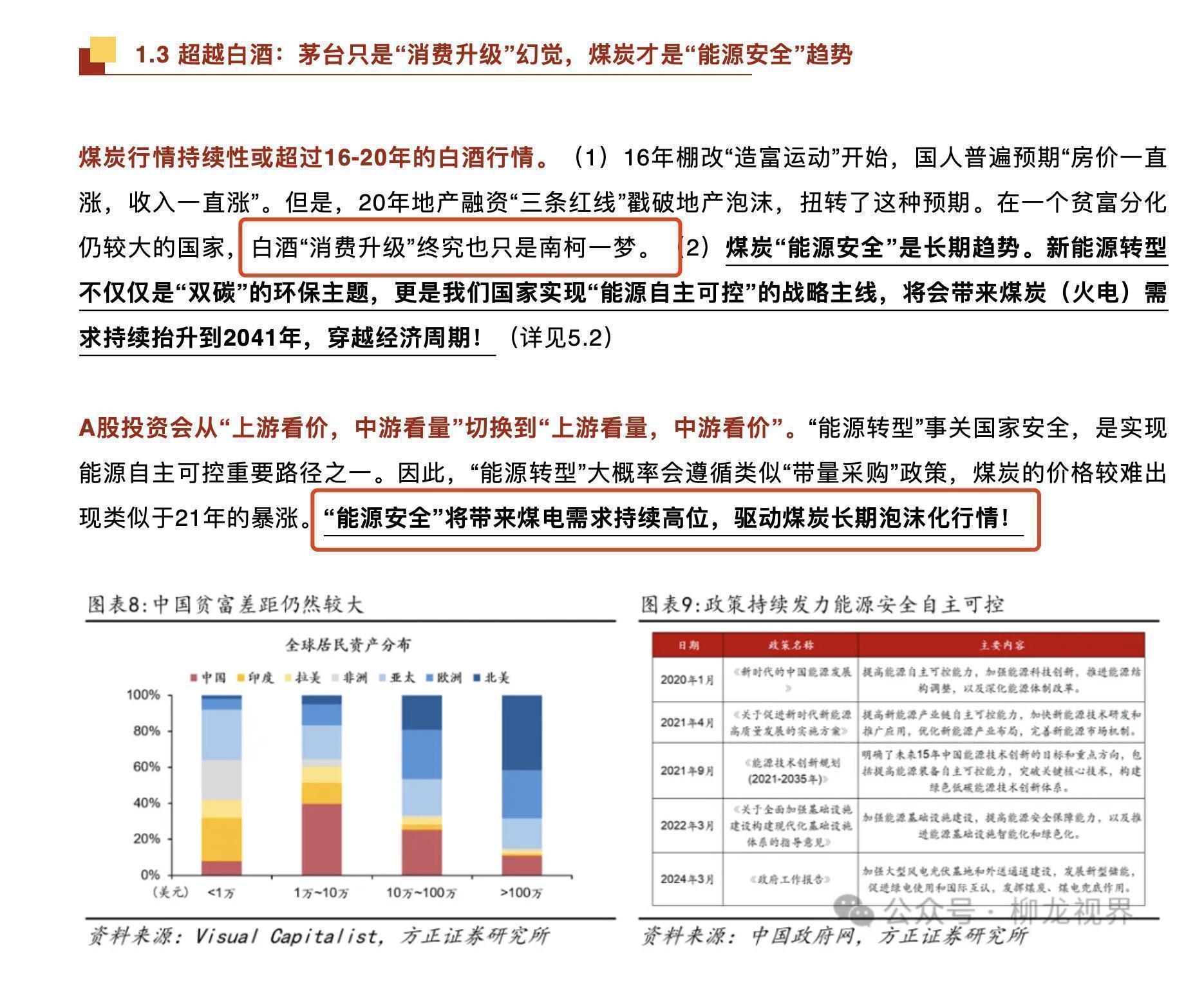

在曹柳龙团队看来,在2016年棚改造富运动开始,国人普遍预期:房价一直涨,收入一直涨。但是,2020年地产融资“三条红线”戳破地产泡沫,扭转了这种预期。当前国内贫富分化仍较大,白酒消费升级终究也只是南柯一梦。

反观,煤炭“能源安全”是长期趋势。新能源转型不仅仅是“双碳”的环保主题,更是国家实现“能源自主可控”的战略主线,将会带来煤炭(火电)需求抬升,驱动煤炭长期泡沫化行情,持续到2041年。

喊话:煤炭每次调整都是加仓增配的窗口期

“煤”飞“色”舞的能源股早已启动,以个股中国神华为例,自2021年至今涨幅超过180%。当前煤炭行情到了哪个阶段?未来又会有多少机会?

曹柳龙团队表示,从交易特征来看,煤炭行情即将进入“信仰”暨泡沫化阶段。

首先,借鉴白酒2016年到2020年的行情中,白酒行业的估值泡沫化,而龙头股由于前期领涨,反而会相对跑输。从2023年三季度开始,煤炭行业的估值已经出现泡沫化迹象,而煤炭龙头的相对估值没有明显跑赢,这意味着煤炭行情或已进入“信仰”早周期。

其次,投资者对煤炭“传统高污染”能源的固有认知,导致公募基金煤炭依然处于低配状态。煤炭相关基金的发行热度不高,也侧面印证“能源转型”仍未形成坚定信仰。所以,未来煤炭“传统高污染能源”的认知将会逐步扭转,能源转型的信仰也会相继确立,届时,煤炭相关基金发行规模必将明显扩张。

那么,煤炭行情会持续多久?曹柳龙团队认为,除非中美循环重启,地产回归“强 *** ”,或者AI新科技周期提前启动(仍需等待大规模“算力基建”投资),否则煤炭必将开启长期泡沫化行情。 该研报强调,在时代的β面前,交易拥挤度只是噪音。煤炭每一次“过于拥挤”导致的调整,都是可以加仓增配的窗口期。

本文转载自互联网,如有侵权,联系删除